卖固定资产会计分录如何做

2026-01-23 11:21:04 作者:xx

企业在经营过程中,有时会涉及出售固定资产的业务。正确处理卖固定资产的会计分录,对于准确反映企业财务状况和经营成果至关重要。

固定资产转入清理

当企业决定出售固定资产时,首先要将其账面价值转入固定资产清理科目。假设固定资产原值为100万元,已计提折旧60万元,那么会计分录为:

借:固定资产清理 40万

累计折旧 60万

贷:固定资产 100万

发生清理费用

在清理过程中可能会产生一些费用,比如清理人工费用、运输费等。若发生清理费用5万元,分录如下:

借:固定资产清理 5万

贷:银行存款 5万

出售收入

如果固定资产出售取得收入35万元,分录为:

借:银行存款 35万

贷:固定资产清理 35万

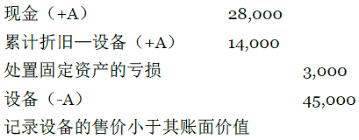

计算并结转清理净损益

固定资产清理完成后,需要计算清理净损益。此时固定资产清理科目的余额为40 + 5 - 35 = 10万元(借方余额),表示清理净损失。分录如下:

借:营业外支出——处置非流动资产损失 10万

贷:固定资产清理 10万

若出售取得收入50万元,固定资产清理科目的余额为40 + 5 - 50 = -5万元(贷方余额),表示清理净收益。分录为:

借:固定资产清理 5万

贷:营业外收入——处置非流动资产利得 5万

通过以上步骤,就能准确处理卖固定资产的会计分录,清晰反映企业固定资产处置过程中的财务变动情况,为财务报表的编制和财务分析提供准确的数据支持。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。